互联网消费金融 4 种常见资金合作模式

互联网消费金融,分为联合贷模式、联合贷+担保/保险模式、联合贷模式、助贷模式、助贷+担保/保险模式四种模式。本文给大家一一解释一下~

互联网消费金融正在成为一个快速膨胀的巨无霸,2019年互联网金融放贷规模已经突破10万亿,这个庞然大物背后的资金来源就是其中非常关键的一环。目前市面上常见互联网消费金融资金合作模式的形成,本质来源于2017年《关于规范整顿“现金贷”业务的通知》这份141号文件。

其中重要的一条:“未依法取得经营放贷业务资质,任何组织和个人不得经营放贷业务”,将市场上可以从事贷款业务的主体基本确定为商业银行、信托公司、消费金融公司、小额贷款有限公司。

上述所有机构在开展贷款业务时都需要遵守141号中设立的共性监管要求,其中前三类机构需要遵守《个人贷款暂行管理办法》的规定,小额贷款公司则根据《关于小额贷款公司试点的指导意见》由各地的金融办进行属地监管,各地政策存在一定的差异但并不会很大。

在强监管下互联网消费金融行业面临严峻的业务资金获取挑战,除小额贷款公司外,上述三类牌照直接归银保监会监管,新申请非常困难,设立后运营成本极高。

141号文件虽然明确了小额贷款公司的放贷资质,但是也限定小贷公司的放贷资金来源,过去通过资产证券化加杠杆的套路无法继续,持续增加注册资本也不太可能。

141号文件作为一个显著分水岭,在此之前各大互联网公司积极参股或控股各类金融牌照,一心孕育着金融帝国;在此之后不约而同地给自己贴上去金融和金融科技的标签,一夜之间由Fintech全部变为Techfin。所以对于一家互联网信消费金融平台,主要的放贷资金来源就是体系内的小额贷款有限公司和体系外的金融机构合作。

对于体系内的小额贷款有限公司,目前的主要资金来源为股东缴纳的资本金、捐赠资金,以及来自不超过两个银行业金融机构的融入资金。从银行业金融机构获得融入资金的余额,不得超过资本净额的50%。另外可通过信贷资产转让、资产证券化融入资金,不过需要与表内融资合并计算,合并后的融资总额与资本净额的杠杆率应该在1.5倍-3倍。

通过与体系外的金融机构合作,可以获得很多益处,比如较高的资金杠杆率、较低的资金成本、资产表外利润表内等。与金融机构合作资金模式一般分为联合贷和助贷两种,再根据是否引入担保或保险公司,分为联合贷模式、联合贷+担保/保险模式、联合贷模式、助贷模式、助贷+担保/保险模式四种模式。

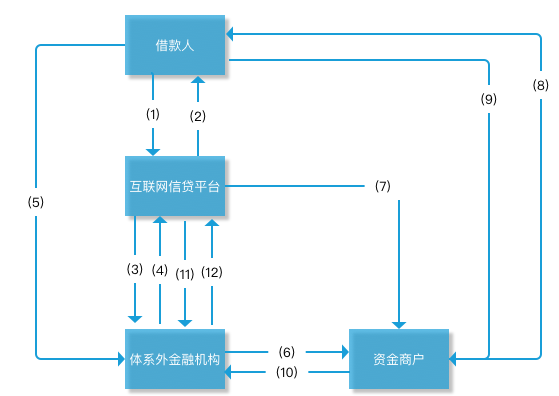

1. 联合贷模式

指互联网消费金融平台与合作金融机构基于共同的贷款条件和统一的借款合同,按约定比例出资,联合向符合条件的借款人发放的互联网贷款。由金融机构提供主要资金,信贷平台提供小部分资金,出现风险后双方共同承担。一般常见的出资比例是10:90、1:99。

这种模式的业务流程和交易结构如下:

(1)借款人通过互联网消费金融平台获取信贷产品信息,提交借款申请;

(2)互联网消费金融平台对用户进行授信评估,将评估结果反馈给借款人;

(3)通过资金路由机制将授信的用户进行分发,分发给联合贷资金方;

(4)出资双方共同确定客户筛选标准,联合风控筛选出目标客户并进行联合授信;

(5)借款人与所有出资方签署借款协议;

(6)归集放款资金到资金商户,并发送放款指令;

(7)金融机构或者互联网消费金融平台向借款人发放借款;

(8)按出资比例结算回款至所有出资方商户;

(9)提现资金到对应银行账户;

(10) 金融机构与互联网消费金融平台进行每日对账处理;

(11)与金融机构进行导流服务费的结算。

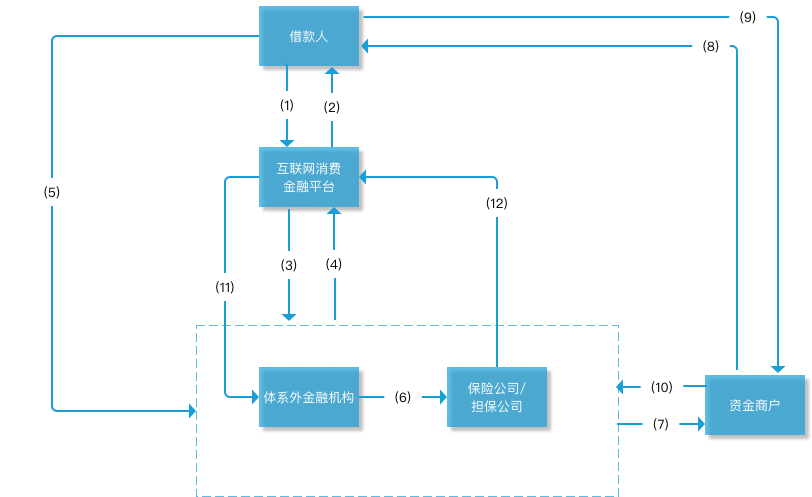

2. 联合贷+担保/保险模式

在上述的联合贷模式基础上,再引入担保公司或者保险公司,一般是将用户收益的一部分来购买保险公司的履约保证保险或者引入担保公司提供一般保证,比如用户利息的3%。这种模式下的好处是更好地将坏账出表,坏处是对于互联网消费金融平台会损失一部分导流收益。

这种模式的业务流程和交易结构如下:

(1)借款人通过互联网消费金融平台获取信贷产品信息,提交借款申请;

(2)互联网消费金融平台对用户进行授信评估,将评估结果反馈给借款人;

(3)通过资金路由机制将授信的用户进行分发,分发给联合贷资金方;

(4)出资双方共同确定客户筛选标准,联合风控筛选出目标客户并进行联合授信;

(5)借款人与所有出资方签署借款协议;与担保公司/保险公司签署担保协议/保险协议;

(6)提供借款合同信息及用户信息给到担保公司/保险公司;

(7)归集放款资金到资金商户,并发送放款指令;

(8)金融机构或者互联网消费金融平台向借款人发放借款;

(9)结算回款至所有出资方商户和担保/保险资金商户;

(10)提现资金到对应银行账户;

(11) 金融机构与互联网消费金融平台进行每日对账处理;

(12)与金融机构进行导流服务费的结算;

(13)担保公司/保险公司履行义务,按照要求进行逾期回购或者赔偿。

3. 助贷模式

通过互联网消费金融平台渠道获取符合金融机构标准的借款人并传输,金融机构对借款人进行全方位风险识别与评估后,放款至借款人指定账户或委托信贷平台放款的业务模式。

(1)借款人通过互联网消费金融平台获取信贷产品信息,提交借款申请;

(2)互联网消费金融平台对用户进行授信评估,将评估结果反馈给借款人;

(3)通过资金路由机制将授信的用户进行分发,分发给助贷资金方;

(4)金融机构对借款人进行风险识别与评估。

(5)借款人与出资方签署借款协议;

(6)金融机构直接调用资金商户进行放款;

(7)金融机构委托互联网消费金融平台进行放款,互联网消费金融平台调用资金商户进行放款;

(8)资金商户放款给到借款人的银行账户;

(9)用户还款归集至资金商户;

(10)结算回款至体系外金融机构;

(11)金融机构与互联网消费金融平台进行每日对账处理;

(12)与金融机构进行导流服务费的结算。

4. 助贷+担保/保险模式

在上述的助贷模式基础上,再引入担保公司或者保险公司。金融机构收取固定收益,剩余收益来购买保险公司的履约保证保险或者引入担保公司提供一般保证/连带责任保证。比如用户一笔合同借款利率为16%,7%给到金融机构作为固定收益,剩余的9%给到保险公司或者担保公司。

当发生约定情形时,担保公司或者保险公司向金融机构进行代偿,一般互联网消费金融平台会为担保公司或者保险公司提供反担保。

(1)借款人通过互联网消费金融平台获取信贷产品信息,提交借款申请;

(2)互联网消费金融平台对用户进行授信评估,将评估结果反馈给借款人;

(3)通过资金路由机制将授信的用户进行分发,分发给助贷资金方;

(4)金融机构对借款人进行风险识别与评估。

(5)借款人与出资方签署借款协议;与担保公司/保险公司签署担保协议/保险协议;

(6)提供借款合同信息及用户信息给到担保公司/保险公司;

(7)归集放款资金到资金商户,并发送放款指令;

(8)金融机构或者互联网消费金融平台向借款人发放借款;

(9)用户还款归集至资金商户;

(10)结算回款至金额机构和担保/保险资金商户;

(11)金融机构与互联网消费金融平台进行每日对账处理;

(12)金融机构收取固定资金成本,超额利息收益归属到担保公司/保险公司,担保公司/保险公司扣除通道费后返还给互联网消费金融平台。

作者:芬太克,微信公众号:芬太克,帝都互联网金融产品经理。北京大学硕士,5年+互联网信贷领域产品经验。

本文由 @芬太克原创发布于人人都是产品经理。未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议