品牌电商到底该怎么做储值卡?

编辑导语:目前,为提高消费者的消费生产力,品牌电商做储值卡的情况越来越多,品牌电商的储值卡该怎么做?本文对品牌电商储值卡需求进行了分析,并在此基础上总结品牌电商实现储值卡更好促进消费的注意点,一起来看下。

一、什么是储值卡

先来看一个生活中常见的案例,理发店办卡充值消费:

小明发现自己经常去的那家理发店,最近在做充值赠送的活动,充 100 送 10,充 200 送 20 ,充 300 送 50。

虽然最近还不需要理发,但是小明决定也参与一下这个充值活动,因为本就经常去这家店消费,这样算下来更划算。

小明选择了充 300 送 50,付款 300 元,获得了 350 元的可消费金额。

半个月后,小明去店里理了个头发,消费 50 元,直接从储值卡扣款结算,剩余金额 300 元。

储值卡:是商家为锁定客户未来一段时间内的消费,而发行的钱包式消费卡。

客户可以预先充值金额至卡内,后续与商家发生交易消费需付款时,这张卡就像钱包一样,可直接从卡内余额进行扣款结算。

二、为什么品牌电商要做储值卡?

品牌电商作为商家自主运营的,仅销售这一个品牌产品的电商商城。

需要提升客户在品牌下的购买力,提升客户的复购频次与客单价,挖掘并提升客户的生命周期价值。

1. 品牌电商做储值卡的好处

第一,通过让渡给客户的部分利润,商家获得了客户后续消费的提前消费决策。

这是因为,商家结合充值激励活动,例如充 500 送 50,激励客户充值。

由于充值后消费更加划算,即原来 500 元只能买到 500 元的商品,但如果充值了,这笔 500 元后续可以买到 550 元的商品,换算下来,约等于购买 550 元的商品打了 91 折。

这个过程降低了客户消费的经济成本,提升了客户消费的性价比。

客户决定充值,也相当于提前为这笔钱后续的消费可能性做好了消费决策,即:这笔钱后续的消费交易,我会在这个商家这里完成。

因此,客户提前充值了,商家就获得了这部分消费金额对应的更稳定的消费可能性,获得了客户后续消费的提前消费决策。

第二,通过让渡给客户的部分利润,能够提升客户复购频次与客户周期内平均收入。

客户完成充值便意味着,这笔钱已经被花掉,转换成了在商家处的可消费余额,后续有消费需求时,直接从可消费余额中扣去对应额度即可。

客户在消费时,花钱购买商品和使用消费额度相比,花钱的心理门槛会高一些,使用消费额度的心理门槛会低一些。

这是因为,没有充值、直接花钱的时候,客户在消费时需要决策:要不要在这个商家处 – 花钱 – 购买这些商品。

充值的时候,客户在消费时决策被拆分成了:

- 要不要在这个商家处 – 花

- 要不要购买这些商品。

其中“要不要在某个商家处花钱”的部分,客户充值时就已经完成了决策;在后续购买商品的时候,只需要决策“要不要购买这些商品”就可以了。

因此,使用充值后的消费额度购买商品,降低了客户的消费决策心理门槛。

有些原本不在考虑范围内的商品,也随着心理门槛的降低,而产生了购买行为,无形之中提升了客户的消费次数或消费时的客单价。

针对这部分已充值的、消费意愿更强的客户,商家还可以结合消费激励活动,例如使用充值余额消费时赠送优惠券,激励已充值客户多消费,提升客户消费次数与客单价。

因此,客户提前充值了,就有机会促进客户进行更多的消费,提升客户的复购频次与客户在某个周期内的平均收入。

2. 储值卡能够为商家带来的好处中,容易被“误解”的点

开展储值卡业务,能够预先收到客户充值但未消费的款项,能够快速回笼资金,缓解商家资金压力。

为什么说这是一个容易被“误解”的点呢?

这是因为,如果基于储值卡业务开展的合规性要求,商家首先需要在商务部进行《单用途商业预付卡》资质备案。

而基于《单用途商业预付卡管理办法》,商家预收进来的资金,是需要放在商业银行下的资金存管账户中的,这部分存管资金商家不可以擅自调用。

因此,即使客户预先充值了但是还没有消费,商家收到这笔钱,也无法使用,对资金状况并没有起到缓解作用。

图:单用途商业预付卡管理办法-资金管理章节

三、基于品牌电商,进行需求分析

1. 品牌电商,有什么特殊点?

前文已经介绍过,品牌电商作为商家自主运营的,仅销售这一个品牌产品的电商商城。

品牌电商的特殊点是,品牌希望能够锁定消费者一定周期内的消费机会,让消费者在一定时间范围内,能够持续来品牌电商商城(下文简称为品牌电商)进行产品购买。

因此,希望通过储值卡,去干预消费者的消费决策,获得客户后续消费的提前决策,并尝试通过储值卡,提升客户的复购频次与周期内平均收入。

2. 基于储值卡业务,存在哪些场景和需求,需要提供什么样的解决方案?

(1)场景:为吸引客户完成充值,储值卡开展了相应的充值活动

在此场景下,存在 2 个需求:

需求1:能够给客户发送消息通知,告知客户当前的充值活动信息。

这是因为,客户并不是一直待在商城里的,当商城新开展了希望吸引客户充值的营销活动时,客户如果没有来到商城,就不知道这些信息,因此我们需要主动传递给客户。

当客户收到信息后,了解到充值可以享有某些优惠,可能会有点心动,就想来商城看看,进一步了解活动情况。

基于此需求,提供解决方案:当有充值活动时,可以给客户传递活动信息。

传递信息的方式有以下 2 种:

(1)发送短信

当客户下单后,我们可以获取到客户的下单手机号与收货手机号。

针对这部分有手机号的客户,我们可以通过发送短信的方式,告知客户活动信息。

(2)发微信消息或朋友圈

当客户通过各种渠道下单后,基于后续引导客户持续来品牌电商商城消费的目的,我们会引导客户添加品牌的微信号,由客服或运营同学为客户提供相应服务。

针对这部分添加了微信号的客户,我们可以通过发送微信消息或发布朋友圈的方式,告知客户活动信息。

需求2:客户来到商城后,可以看到储值卡的充值活动信息,了解到充值可以享有什么优惠,促进客户完成充值。

基于此需求,提供解决方案:当有充值活动时,客户来到商城,可以看到活动信息。

客户来到商城后,可以在以下 2 个地方看到活动信息:

(1)活动宣传页

在商城首页中展示活动简介,引起客户兴趣,客户点击后,进入活动宣传详情页了解活动信息。

在活动宣传页中,告知客户目前的充值活动,充值多少面额可以获得什么权益,促进客户充值。

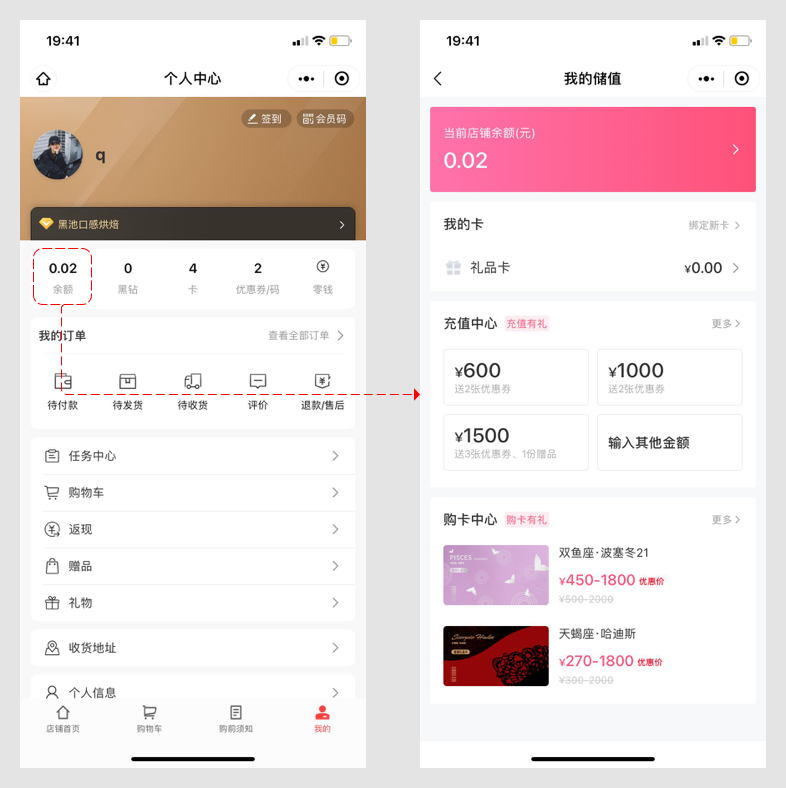

(2)个人中心

当客户要查看个人信息时,将客户的余额信息也进行展示。

如果客户想进一步了解账户余额详情,或是想要充值,客户点击余额信息后,会进入储值中心。

在储值中心中,告知客户目前的充值活动,促进客户完成充值。

以上是在商城中可以看到活动信息的地方,除此之外,还需考虑活动的具体内容:充值达到多少面额,会赠送什么。

赠送的内容可以是购物金额、赠品、优惠券、积分,或是当次消费免单。

活动的具体内容由运营同学进行制定,因此,需要提供活动管理后台,让运营同学能够设置充值面额,以及选择对应赠送的权益。

例如,充值面额 100 元,赠送权益为 20 元购物金额;或是充值面额 200 元,赠送权益为一张优惠券。

(2)场景:为促进客户消费,储值卡开展了相应的消费活动

在此场景下,存在 2 个需求:

需求1:对于充值后的客户,能够提醒客户来商城消费。

例如,当开展了促进客户消费的营销活动时,告知客户当前的活动信息,吸引客户来到商城选购产品,使用余额消费。

或是对充值后有一段时间没来消费的客户进行提醒,提醒后,客户就可能会想来商城看看有没有什么需要购买的,赶紧把余额用掉,免得后面又忘了。

基于此需求,提供解决方案:可以给充值后的客户发提醒消息,传递活动信息。

其解决方案与场景 1 一样,可以是发送短信、发微信消息或发朋友圈,此处不再展开说明。

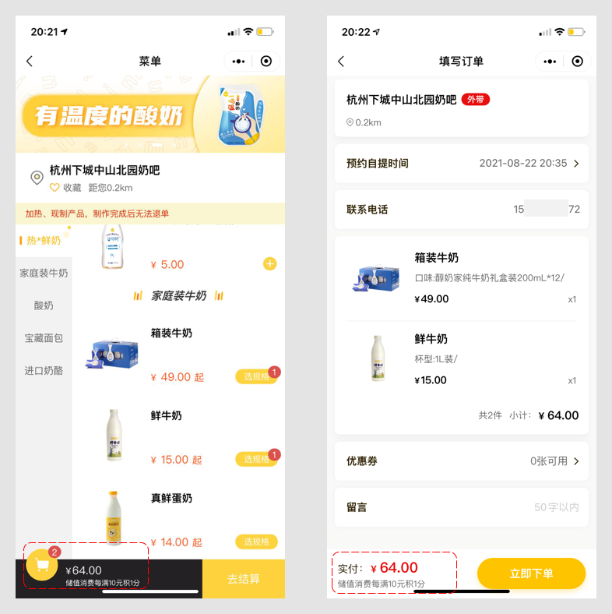

需求2:当客户选购产品时,告知客户使用余额消费,能够享有某些权益,激励客户消费。

基于此需求,提供解决方案:当客户选购产品时,告知客户余额消费能够获得什么权益。

在客户选购产品的过程中,或是客户提交订单进行结算时,告知客户,使用余额消费后,会获得什么权益。

此处的消费活动,同样由运营同学制定。与充值活动类似,如消费多少面额会获得什么权益,可以是优惠券、积分、或是抽奖机会。

因此,管理后台中还需要能够制定消费活动,可以设置消费面额及对应会获得的权益。

例如,每消费 10 元,可以获得 1 积分。

在制定消费活动时,建议不要赠送与充值活动相同类型的权益,不然对用户来说,会感觉权益同质化,失去了吸引力。

四、小结

储值卡,是能够锁定客户未来一段时间内消费机会的钱包式消费卡。

在储值卡业务下,需要考虑如何持续不断地促进客户充值以及使用余额完成消费。

让商家能够获得客户的提前消费决策,能够提升客户的复购频次及客户一定周期内的平均收入。

以上,感谢阅读~

作者:q;公众号:产品BBQ

本文由 @q 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议