追剧自由系列①:好莱坞不相信“超前点播”,为什么Netflix&Disney不愿意推出“单剧点播”服务?!

导读:三大视频平台集体取消:“超前点播”后,除了网友们喜大普奔,也有产业观察者叹息“一场关乎全行业的探索戛然而止”!值得深思的是,登顶全球流媒体市场的Netflix与Disney+并不愿意尝试“单剧点播”模式,反而他们只售卖打包订阅的“捆绑服务”。背后的原因是什么?仅仅是因为“保障用户体验”吗?还有哪些打给我们的经营逻辑呢?

01 3年超前点播“商业模式创新”成果如何?

国庆期间,“三大视频平台集体取消‘超前点播’”应该是最让网友们普大喜奔的Breaking News了。

10月4日中午,爱奇艺率先宣布取消超前点播服务,话题瞬间登上微博热搜第一。网友们纷纷激动地表示“我尊贵的VIP终于有用了吗”?!

字里行间真是满满的又心酸又内涵。毕竟,根据云合数据发布的《2021上半年连续剧市场网播表现及用户分析》,上半年超前点播剧有67部,占新剧总量的33%。

换句话说,想要实现追剧自由的社畜们,为单独一部热门大剧花的钱不再是20元以下的“包月服务费”,而是有可能高达50元的“增值追剧费”。

然而,推出如此昂贵的“追剧服务”真的能解决视频平台的盈利难题吗?3年大型付费实验“商业模式创新”成果如何?

1. “超前点播”问世3年,创意不断模式多元

不知不觉,网友们骂着骂着买起“超前点播”追剧已经快要3年……追剧要靠网友们“发电”又“氪金”的解锁模式,雏形是2019年初的爱奇艺《独家记忆》推出的“集赞”解锁全部剧集活动,到了年中演变为腾讯视频《陈情令》终局5集的“超前点播”,再到年底又变成了两大平台共同推出的《庆余年》50元抢先看6集的“超前点播”。

进入2020年,“超前点播”进一步成为4大视频平台的标配服务;高热度的大剧全面开启超前点播,并且创意不断模式越来越多元化。

根据“骨朵网络影视”的一份统计,视频平台在推出超前点播的时候,会针对不同的剧集在点播集数、点播单价、打包价格3个维度进行差异化设计。 由此,小编总结,不同的剧集实际上经过各大视频平台的自主评估,以超前点播进行了“单剧点播价值”的重新定义。

换句话说,视频平台探索的“商业模式创新”即——通过“超前点播”的“追剧服务”,对于不同剧集的付费潜力进行了重新定位。

在这一思路下,当然是播出热度越高的剧集,涉及超前点播的总集数越多、打包价格也越高;同时,参与骂骂骂买买买的网友们更多,所以大热剧播到高潮阶段也往往是掀起大型吐槽的舆论风暴之时……

2.“超前点播”的“商业模式创新”成果如何

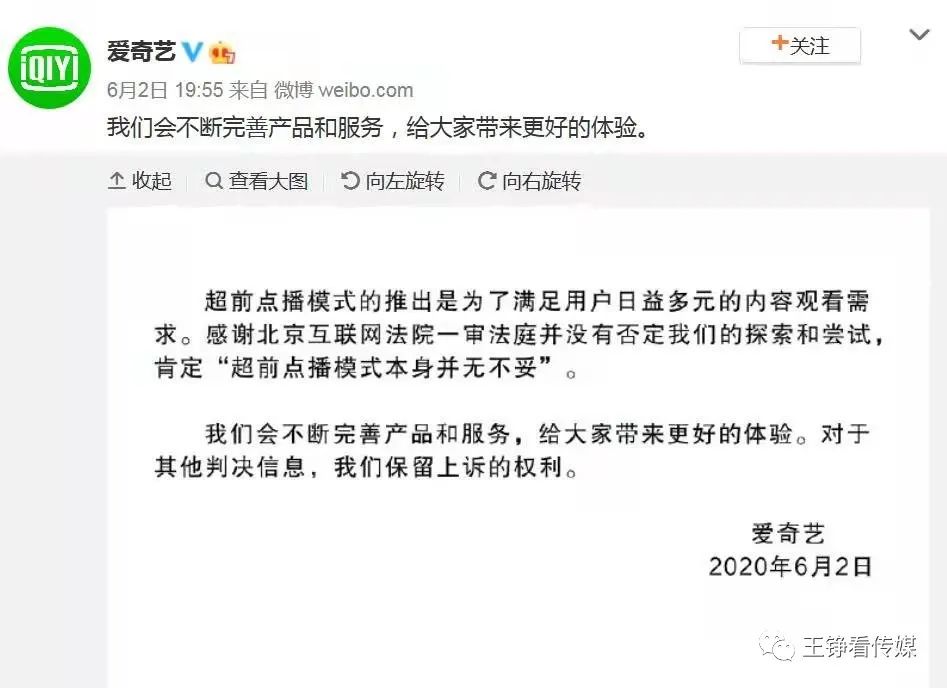

“超前点播”系列风波的舆论沸点出现在微博法律博主吴声威因为《庆余年》将爱奇艺告上法庭。2020年6月,爱奇艺在“《庆余年》超前点播案”一审判决后表示,该模式是“为了满足用户日益多元的内容观看需求”,是一种“探索和尝试”。

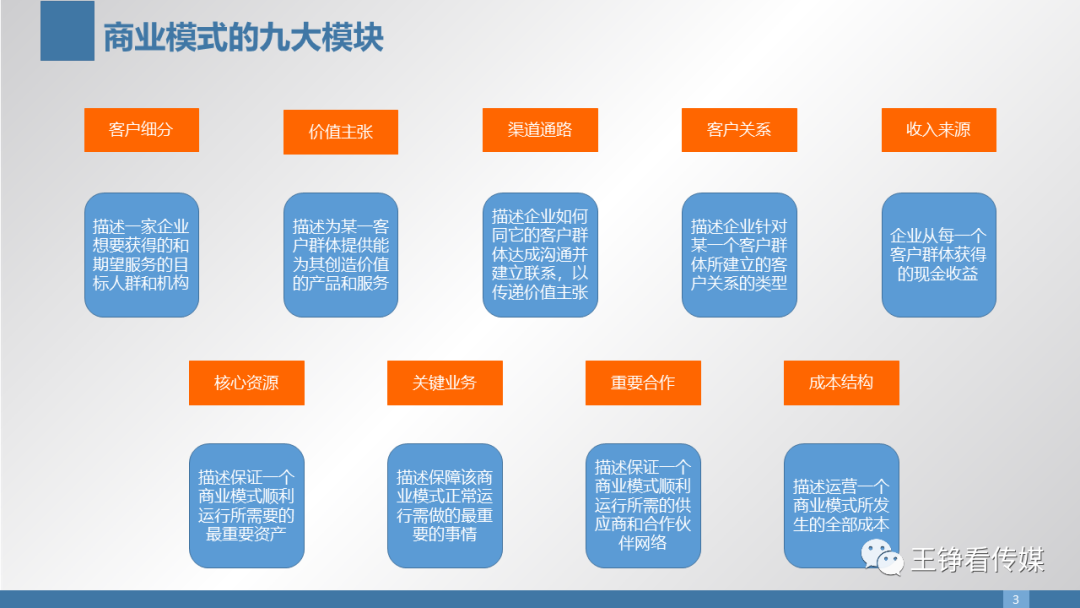

此前,小编在《商业模式九大模块及其应用》对商业模式设计进行了介绍。可以说商业模式的创新创意当然是不拘一格的;如果就“超前点播”仔细分析,不得不说, 仅仅是一次“财务驱动”的商业模式创新,而并没有触及其他模块的创造性改良,也并没有满足“多元的观看需求”。

2020年7月,新京报针对“超前点播”开展了一次用户调查,结果显示:

- 40%用户会使用“超前点播”,60%不使用;

- 40%愿意花钱的用户有两大核心诉求: “只要剧好就愿意花钱” 、“容易沉迷于追剧,想早些解锁大结局”;

- 针对“更愿意花钱超前点播的题材类型”排在首位的是“悬疑”题材,得票数是第二名“爱情”题材的两倍 ;还有观众选了“其他”,补充写道,愿意为“好看的剧”,或者是“精彩的、想要尽快了解结局的剧”而花钱。

然而开启“付费超前点播”模式的剧集中,悬疑题材占比并不大。

同样是新京报的调查统计显示:《陈情令》以来的44部付费超前点播剧,除了《夏夜知君暖》之外均已在豆瓣网有评分,其中6分以下的多达10部。即, 超过两成的付费超前点播剧口碑欠佳 。

2021年6月,上海电视节发布《2020网络原创节目发展分析报告》,也进行了用户调查,结果显示:

- 近七成受访者使用过“超前点播”服务,累计花费10-50元的观众占比三成。

- 然而,仅有不到三成的观众支持超前点播,原因 多在于认为剧集质量配不上超前点播收取的价格 ,也有部分认为超前点播侵犯了会员权益。

总而言之,用户调查表明,超前点播并没有满足用户“日益多元的内容观看需求”。所以,这是一场纯“财务驱动”的“商业模式创新”。

3. “超前点播”能为视频平台赚多少钱

既然是财务驱动,超前点播的吸金力究竟如何?首先,正式开启超前点播商业模式的《陈情令》据各种信息来源,仅点播单项收入高达1.56亿。

导致超前点播引发全民热议的《庆余年》没有收入项的信息披露;小编考古了各类分析文章,依据点播热度等数据测算,比较受认可的结论是该剧点播单项收入可达1.5-2亿。

以上述两部“现象级”超前点播热剧为参照,假设每个视频平台每个季度都能有两部同等关注度的大剧,一年下来头部剧集“超前点播”的吸金力大约12-15亿。

看起来15亿收入额相当可观,但与爱奇艺300亿左右年收入相比,也仅仅意味着5%的增收能力。

尽管视频平台曾表示由于“超前点播”剧集的数量有限,因而对收入贡献也受限,未来仍有较大的潜力空间。

然而,大部分网友们平时嚷嚷的还是“追剧需求没有得到满足”,达到《陈情令》&《庆余年》观看热度的剧集并非常态。上述估算已经对每年视频平台超级大剧的“超前点播”吸金力给予乐观预期,而大多数非S级剧集的点播效益都十分低调;因而即使“超前点播”剧集渗透率提升至100%,可进一步挖掘的增收力也仍然有限。

此外,跟据云合数据对《陈情令》的播出跟踪,最后5集开启了’VVIP’超前点播,导致实际的VIP会员有效播放量下滑了6000万。

有业内人士猜测,超前点播那几集的普通会员观看降低,原因可能是会员买点播了、弃剧了,或者版权泄露,他们在其他地方观看了内容等。总之,即使是公认受益于超前点播的《陈情令》,1.56亿的点播收入中并没有考虑普通会员观看度大幅下滑导致的折损(尤其是中长期折损)。

所以,每年拉动5%增收力的“超前点播”能解决视频平台的盈利难题吗?

02 为什么Netflix从不尝试“单剧点播”?Disney+&Hulu则力推捆绑订阅包?

不同于国内的爱优腾,登顶全球流媒体市场的Netflix与Disney+并不愿意尝试“单剧点播”模式;相反,两大拥有顶尖内容力的巨头只售卖打包订阅的“捆绑服务”,背后的原因值得深思!

1. Netflix爆款剧集频出,但从不单独定价

Netflix目前的收入模式只有一种,即聚焦于订阅费(等同于国内视频平台的VIP会员费)。

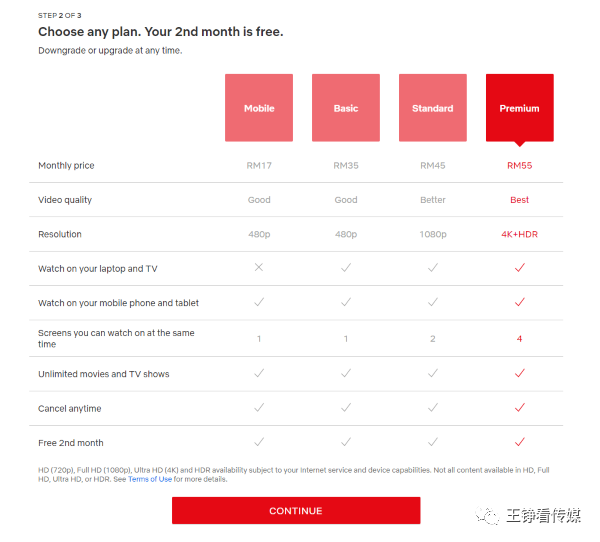

Netflix基于画质水平、接入设备数的差异化划分了3种订阅(会员)套餐;但 对于观看内容数量、观看优先级,所有的订阅会员一视同仁 。

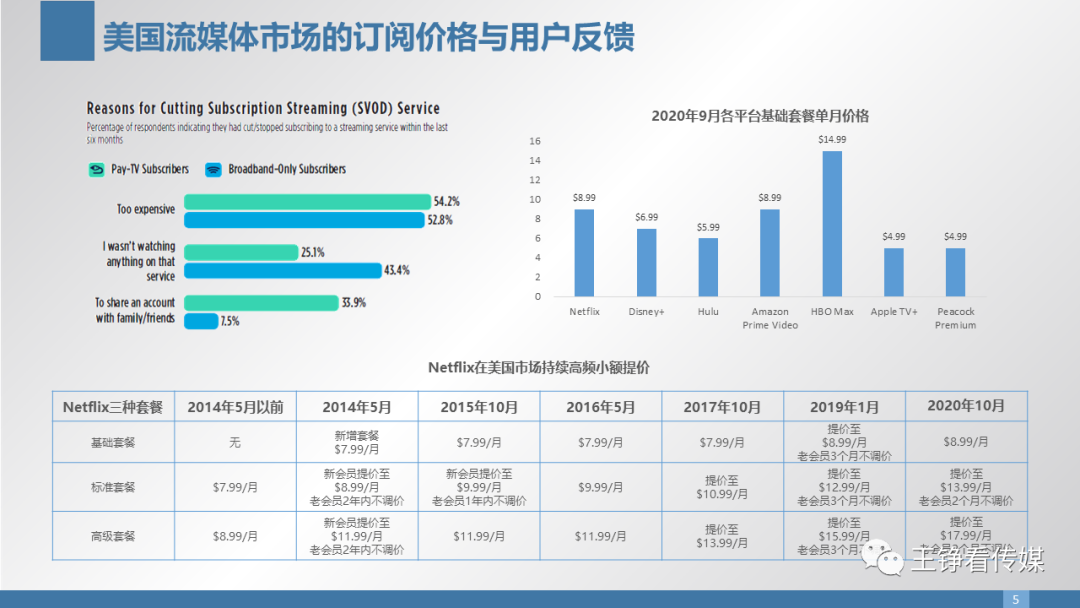

作为向全球用户提供海量内容,从而承受巨大的内容支出&现金流压力的流媒体平台,Netflix改善盈利能力的方法很简单——高频小额地持续提价。比如美国市场,标准套餐基本上是每年上调1美元的节奏。

但这种持续的涨涨涨全部基于一个前提——“足够好的会员价值”! Netflix的CEO将其商业模式描述为——“我们的工作和职责是拿用户每个月付给我们的钱,尽可能精明地将其进行投资,并生产令人叹为观止的故事和内容。我们生产的内容品类越来越多,并 不断评估是否为会员创造更多价值 。当这类信号出现,就是时候向他们索要更多的费用了。”

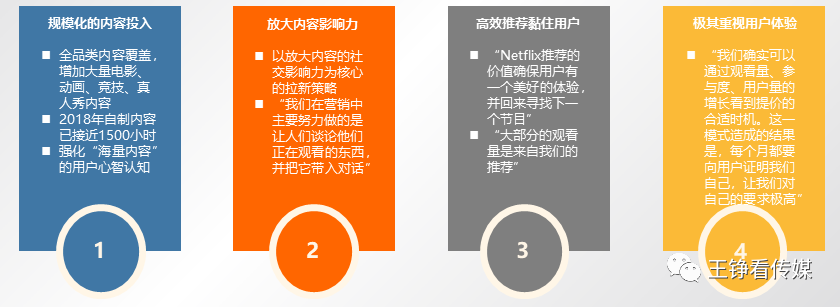

因此,Netflix通过“规模化的内容投入、放大内容影响力和高效的推荐引擎”来保障会员价值:

- “一两年前,我们只有剧集;现在,我们在电影、真人秀和动画方面也很棒!我们在本地化内容方面也是表现非常强劲的。”

- “我们时间、精力和金钱的投资都花在了致力于沟通渠道的建立上,比如围绕我们的节目和明星进行流行文化、热门话题的讨论;并且,我们还在人们不在登陆Netflix的时候,进一步扩大话题的影响力。”

- “ 大部分的观看量是来自我们的推荐 !”

回到“超前点播”的话题。众所周知,Netflix起家于《纸牌屋》系列,并已经成长为艾美奖的头号赢家,《王冠》、《后翼弃兵》等佳作不断。官方对外披露数据的内容中,《金钱抢劫4》上线头4周平均观看用户稳定在9000万;2018年的《鸟盒》单片观看量达1.41亿次。

这些广受热捧的内容,并没有让Netflix选择单独定价以“改善盈利”。

背后的原因是什么?仅仅是因为Netflix把“会员价值”放在首位吗?

2. Disney的流媒体服务不断推出“捆绑订阅”

Disney的流媒体业务于2019年底正式启动,推出四大平台的组合搭配:

- Disney+:通过“原创+内部授权”打造 纯自制内容 的视频平台,以五大品牌的家庭娱乐内容为核心构建粉丝服务。

- ESPN+:提供数万 体育比赛 内容。

- Hulu:“片库+原创” 点播 、超过50个 直播 频道。

- Hotstar:印度最大的流媒体平台,提供海量点播内容。

在定价策略上,几大平台分别定价,同时推出了捆绑套餐,拿中国话说,就是“ Disney全家桶 ”。为了推动用户增长,Disney与各大电信运营商合作捆绑套餐更是不遗余力,在全球所有市场都进行了合作。

不仅是Disney旗下的流媒体服务进行内部捆绑,与渠道商开发“电信+”服务捆绑;Hulu还与HBO Max、SHOWTIME、CINEMAX、STARZ四大竞争对手合作推出全新的捆绑套餐。

换句话说, 拥有顶尖的原创内容力的Disney更喜欢打包出售内容服务,并不愿意针对《曼达洛人》、《旺达幻视》、《洛基》等大热剧集单独定价 。 于是,我们终于触及到长视频服务的定价内核——打包订阅优于单独定价。

3. Netflix&Disney所售卖的“捆绑服务”是什么

其实,Netflix与Disney两大巨头的共同之处在于所提供的服务基础都是 “捆绑” 。 Netflix的捆绑,即整合海量内容后捆绑出售。 换成专业的表达就是“ 面向多元化的用户投资发行多元化的内容,通过提升分发效率实现‘投资-变现’的良性循环 ”。

在Netflix模式下,对于任何一部剧集单独定价都不是良策——原因在于 内容价值实在难以衡量,对于单部内容定价远比对一篮子内容进行整体定价困难得多 ;更何况Netflix面向的还是“规模化”且“多元化”的用户群体,对于单部内容无论如何定价,都众口难调容易遭致诟病。

换句话说, “单剧点播”属于点菜模式,而“包月套餐”则是自助餐服务 ;自助餐提供了更广泛的选择,又满足了不同消费者的个性化需求,比如高效率的内容搜索、精准的内容推荐、多元化的中长尾内容等等。 Netflix流媒体服务的核心价值就在于“自助餐”式的服务能力 ,而不能让消费的客人只对其中的少量精品菜感到满意。

Disney的捆绑,则是整合了多元服务的捆绑。 Disney的四大平台提供的流媒体服务既有“原创+版权”的 点播 ,又有 体育比赛 ,还有 直播 服务;这三类服务,分别对应了美国传统的电视产业为观众提供的三大核心价值—— “高价值内容”、“体育直播与比赛”、“陪伴式或消遣式内容” 。

无论是将Disney自有的流媒体服务进行捆绑,还是Hulu寻求与竞争对手合作捆绑; 该捆绑的意义在于面对媒体环境已经发生质变的时代,依然保障Disney为长视频观众提供完整的电视服务体验 。

由此,Disney也不可能将剧集进行单独售卖!

03 同为流媒体平台Netflix&Disney如何创造差异化?

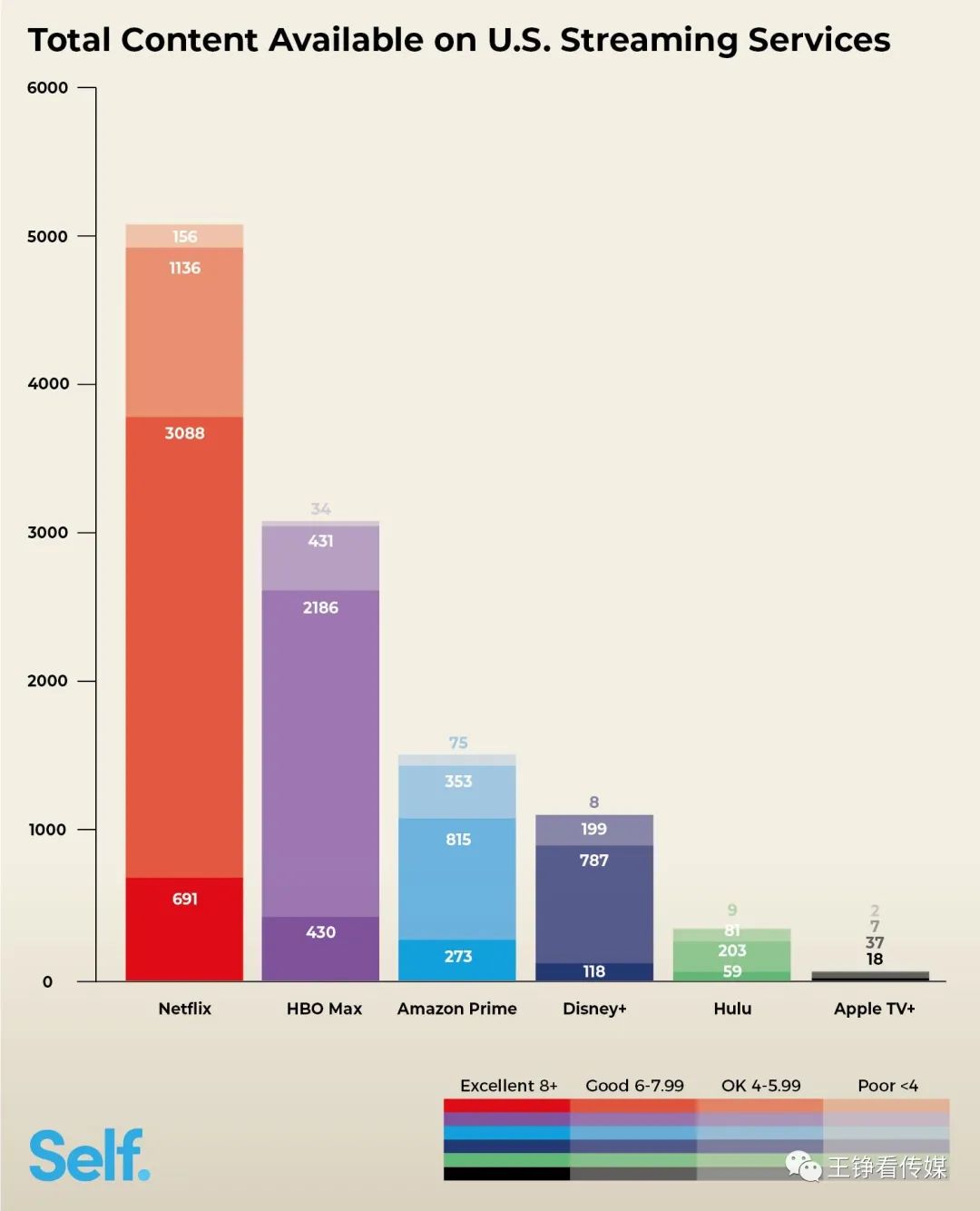

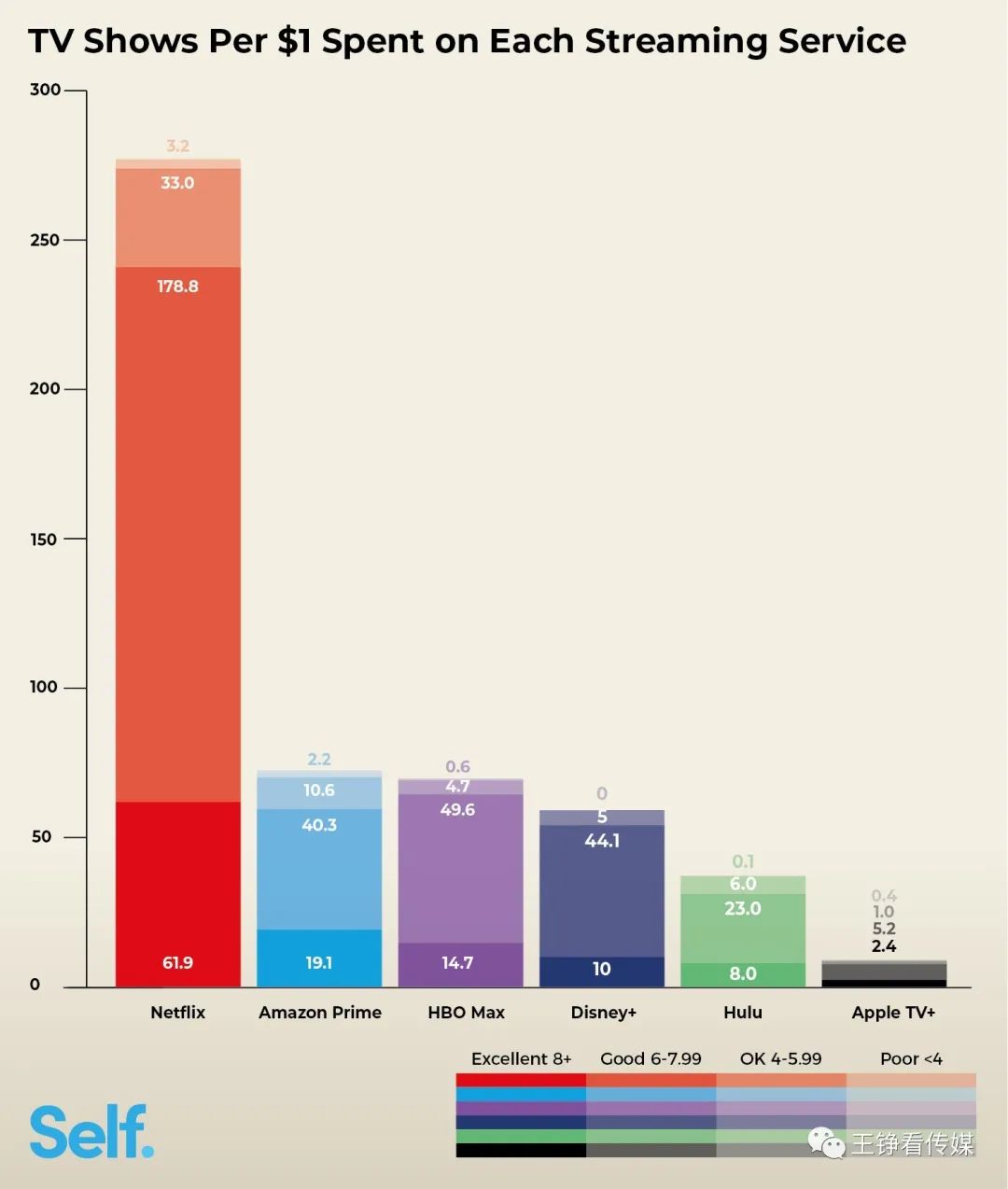

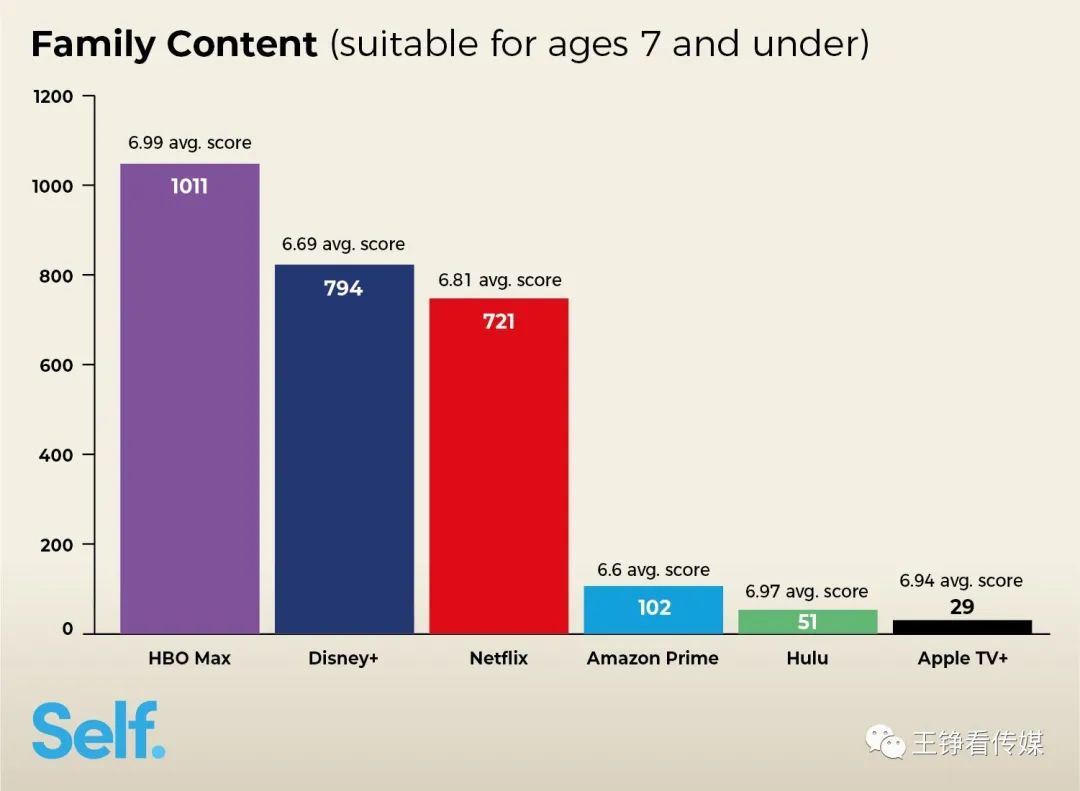

美国的一家研究机构对流媒体市场的主流平台进行了系统性的对比。

通过比较内容总数量、每美元对应的剧集量、家庭用户收视体验几个指标对比发现:

- Netflix提供了最大的内容库;

- Netflix会员每美元花费购买的剧集量最多;

- 家庭用户认为HBO Max、Disney+的内容&收视体验优于Netflix。

也就是说,Netflix就像一个好又多的实惠内容超市,而Disney+则提供了家庭场景中的内容消费更优选择。

所以,我们常常从Netflix的死忠粉那里获得最具潮流感、话题性的内容推荐,而考虑家庭、亲子场景的朋友们则认为Disney平台的内容更加适合。

总而言之,Netflix与Disney只售卖打包订阅的“捆绑服务”原因是,它们所提供的的流媒体服务关键价值在于整体性、平台型的服务,而并非依赖于少量头部内容来创造用户的核心体验。

如果采用“单剧点播”,不仅对于平台的定价技术、用户体验都意味着挑战,还削弱了用户对于平台“整体服务价值”的认知。

虽然同为流媒体平台,Netflix&Disney对所面向的核心客群、产品服务的维度和内核都进行了差异化的设计,塑造了各自不可替代的用户价值,从而双双成为美国用户的必须选项。

回到国内的现状,几大长视频平台出于商业模式探索的初心推出新的服务,也是积极的企业家精神的体现。如前文所述,“超前点播”并没有很好地实现“商业模式创新”与“改变盈利困境”。

本文由@王铮看传媒 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unspalsh, 基于CC0协议