科创板新首富诞生!她是中国“玻尿酸女王”,身价241亿元,一针成本16块-天下网商-赋能网商,成就网商

天下网商记者 徐艺婷

11月6日,华熙生物正式登陆科创板。

这是全球最大的玻尿酸原料生产商,行业龙头的价值被即刻反映到了市值上——上市当天,华熙生物的市值达408亿元,它的大股东赵燕也成了科创板首富。

现年53岁的赵燕,是华熙生物的董事长兼总经理。企查查显示,华熙昕宇持有股华熙生物59.06%的股份,而赵燕则持有华熙昕宇100%的股份。以上市首日计算,赵燕身家达241亿元,超过身家220亿元的陈文源、张茜夫妇,成为科创板的新晋首富。

上市后,华熙生物迎来大涨,一度突破100元大关,但之后便接连下跌。截止发稿前,华熙生物的股价为82.47元,总市值395.8亿元。

赵燕的首富之位还能坐多久,取决于在猛烈爆发的颜值经济里,华熙生物还能带来些什么惊喜。

玻尿酸女王

见过赵燕的人,都说从脸上看不出她的年龄。

有人猜测,这样的长相得益于相对轻松的生活。实际是,云南姑娘赵燕从华东师大的生物学专业毕业后,一路都在商场厮杀。23岁创办华熙国际投资集团,之后涉足投资、地产等多个行业,直至今日。

相较之下,赵燕略显年轻的外表更可能源自家的产品,玻尿酸。

2000年,赵燕偶然间听闻一位医学博士的话:“一个玻尿酸分子能锁住1000个水分子。”

对市场颇为敏感的赵燕,一听便觉得是个大生意,成立了华熙生物,次年以45万元的价格一次性买断山东省生物药物研究院关于生产透明质酸的技术。

透明质酸,也即玻尿酸,具有补水保湿、改善皮肤凹陷和大小纹路的功能。1934年,玻尿酸首次由美国哥伦比亚大学眼科教授梅耶尔分离,此后逐步用在医学、美容领域。

华熙生物在获得玻尿酸专利后,成为首批获得国家药监局批准的玻尿酸厂商,其原料产品取得了多项注册备案资质。进入市场较早加之资质齐全,使得华熙生物的发展如入无人之境,一路顺风顺水。

统计数据显示,2018年中国玻尿酸原料的销量占全球的86%。

玻尿酸企业多出自山东:华熙生物全球市场份额达36%,国内市场份额占比达50%;焦点生物占12%;阜丰生物占10%;东辰生物占8%;安华生物占7%。

华熙生物一家的产量,已可匹敌排在其后的四家。可以说,全球玻尿酸看中国,中国玻尿酸看山东,山东玻尿酸看华熙。

招股书显示,2016年至2018年,华熙生物营收分别为7.3亿元,8.1亿元和12.6亿元;归母净利润分别为2.7亿元,2.2亿元和4.2亿元。业绩仍在不断增长,2019年前三季度的营收已经超过2018年全年。

当年45万元买到核心技术,换来如今十几亿元的年营收以及数百亿的身家,赵燕赚得盆满钵满。

玻尿酸女王,眼光的确够辣。

毛利率近八成,颜值经济的暴利

在《美容大王2》的书里,大S这样写道:“女明星没有玻尿酸活不下去。”

实诚如大S,道出了秘密。但如今看来,这早已不算秘密。

玻尿酸的常用人群已不仅限于女明星女网红,也不仅限于男明星男网红。随着美容院和微整形医院的日渐普及,玻尿酸已经走入寻常人群。补充水分可以用它,隆鼻塑形、面部凹陷也可以用到它,用途拓宽,用户面也越来越广。

记者在团购网站搜索玻尿酸相关产品发现,10%在500元以下;30%在500元至1000元之间;50%的定价在1000元至5000元之间,这个价格区间,通常会辅以面部塑形等项目。此外,另有10%在5000元以上,甚至可达一万元。

价差在于三点:首先是玻尿酸类型不同,部分玻尿酸中添加了VC精华素等;其次是项目中包含的补水、保湿、微整等内容的差异;最后,注射师过往的资历和执行水平,会影响到人们的心里预期,也在一定程度上影响到售价。

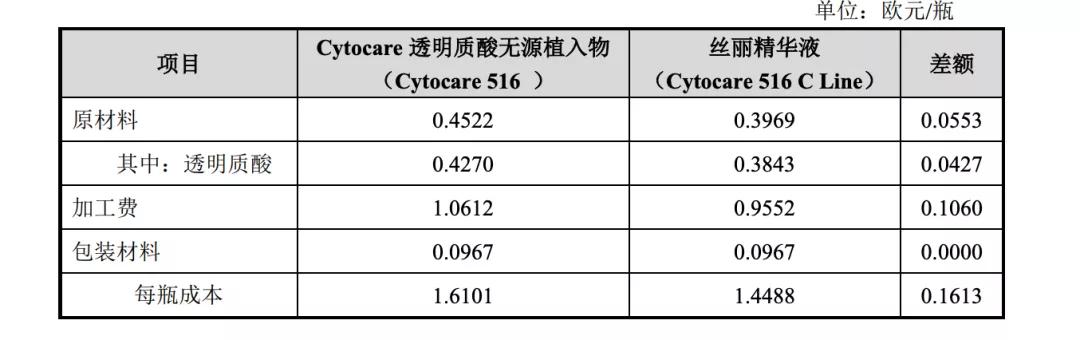

令人惊讶之处在于,不论是上百还是上千,这些玻尿酸的成本,其实只需十几元。

华熙生物的招股书显示,产品Cytocare 透明质酸无源植入物每瓶成本为2.04欧元,约16元人民币;丝丽精华液为1.86欧元,约14元人民币。

招股书数据

招股书数据

记者咨询浙江杭州多家连锁美容院的工作人员,对方均表示,几大知名品牌的玻尿酸之间原液成本差距并不大,贵不过百元。

暴利程度可见一斑。

这也反映在华熙生物的招股书中。

2016 年至2018 年度,该公司主营业务毛利率分别为 77.22%、75.40%、79.94%。2018年,该公司化妆品级原料的平均销售价格为0.24万元/kg,产品毛利率水平为74.63%。

因为毛利率极高,华熙生物被称为“美容界的贵州茅台”。

研发不足,后继乏力

中国“玻尿酸女王”的诞生,一部分源于颜值经济的爆发与暴利,另一部分则源于赵燕继收购玻尿酸之外的另一个正确选择:退市与上市。

早在2008年10月,华熙生物就已经在港交所上市,但不被资本市场认可,股价持续低迷。

2017年6月,赵燕决定退市,当时华熙生物总市值仅为50.87亿元。也是这次退市,让华熙生物等到了两年后科创板上市的契机,最终市值八倍于昔日港股。

但近日连连下跌的股价也发出了警号:华熙生物到底价值几何?

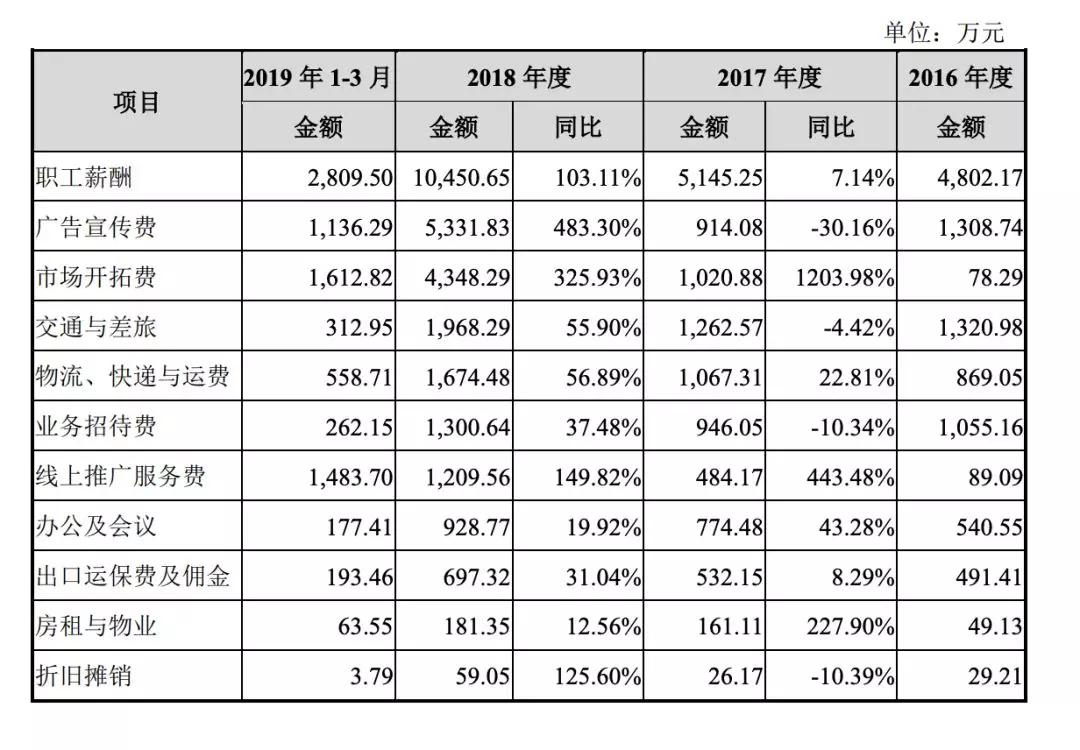

招股书显示,2016年至2018年,华熙生物的研发支出分别为3.27%、3.14%、4.19%,均不超过5%。

与之相对的是营销高企,市场开拓费、广告宣传费和线上推广服务费连年上涨。2016年至2018年,市场开拓费从 78.29万元涨至4348.29万元,广告宣传费从1308.74万元涨至5331.83万元,线上推广服务费从89.09万元上涨至1209.56万元。

营销确保短期的亮眼,研发和产品才能带来长期效益。在越来越多的玩家入局医美大行业的情况下,华熙生物恐怕要想想长远的路该如何走。

近年来,它开始发力功能性护肤品。2018年年底,华熙生物和故宫博物院合作,推出“故宫系列”,包括面膜、唇膏和口红,火爆网络。

2016年至2019年,华熙生物的功能性护肤品收入占比一路攀升,从2016年的8.79%提升至2019年一季度的26.39%,成为公司营收的第二大支柱。

谁都知道,向3000亿规模攀升的中国医疗美容市场是个好方向。关键在于,已经成为“玻尿酸女王”的赵燕,要怎么保住第一,要怎么讲关于未来的故事。

玻尿酸原料之外,功能性护肤品或许是一个突破口。

编辑 杜博奇