三季度亏损5.3亿元,同比扩大9.7%,瑞幸咖啡找不到舒适区-天下网商-赋能网商,成就网商

天下网商记者 徐艺婷

11月13日,瑞幸咖啡发布了2019年Q3财报。这是一份在创始人兼CEO钱治亚看来“非常满意”的财报。

其核心就是一个字:涨。

财报显示,瑞幸咖啡今年三季度营收15.4亿元,同比增长540.2%。其中来自产品的总净收入14.9亿元,同比增长557.6%。累计交易客户数为3070万,同比增长413%;当季月均交易用户930万,同比增长398%。

另一亮点是,瑞幸咖啡的线下咖啡店扭亏为盈,当季盈利1.86亿元。

单看增长,当然是令人“满意”的。截至财报发布当天收盘,瑞幸咖啡股价上涨13%,收盘价21.46美元。当前股价为21.54美元,市值50.17亿美元。

然而对于瑞幸咖啡,人们关注的重点从来都不只是规模的扩大,还有亏损的增减。

这个季度,瑞幸咖啡净亏损5.3亿元,同比扩大9.7%。

一句话:瑞幸还是那个烧钱的瑞幸。

野心毕露

瑞幸咖啡这一季度的核心数据的确不错。

截止2019年9月30日,累计交易客户数3070万,去年三季度末为600万。当季月均交易用户930万,同比增长了398%。在总用户数和月均交易用户均成倍增长的基础上,本季度平均每月商品销售总量为4420万,同比增长470.1%。

数据呈现数倍增长,主要得益于三点:门店的扩张、品类的调整和补贴的持续。

截止2019年9月30日,瑞幸咖啡门店总数达到3680家。而去年同期仅为1189家,同比增长了209.5%。

对此,瑞幸咖啡表示:“我们相信到今年年底,将成为中国最大的咖啡生产商。”

这符合其早前定下的目标。2019年初,瑞幸咖啡公开自己的门店计划:2019年底前在全国新开设2500家门店,总数达到4500家。仅五个月之后,CEO钱治亚就抛出了更大的野心:在2021年底前,要建成10000家门店。

通过数千家门店将触手伸及更广的消费者之外,瑞幸咖啡也试图用产品的多样性来吸引客户。

目前,在咖啡之外,瑞幸还有小鹿茶、水果茶、鲜榨果蔬汁、健康轻食和幸运小食等多种饮料食品。在其APP页面的最底部,则出现了周边产品,主要是马克杯和帆布包,售价在58元到299元之间。

今年第三季度,现煮饮料收入11.45亿元,占比74.3%,相较于去年同期的80%已有小幅下滑;其他产品收入3.47亿元,占比22.5%。

自2018年1月1日试运营以来,瑞幸一直以“买10赠10”、“1.8折券”、“3.8折券”等形式对咖啡饮品进行高额补贴,以此打开市场,迄今不减。

门店+SKU+补贴,进击的瑞幸还在狂奔。

关于盈利的把戏

步子太大,容易绊脚。瑞幸一直为人所诟病的是卖得越多,亏得越多。

但是2019年第三季度发生了变化。这一季,瑞幸咖啡的单店净收入为44.96万元,同比增加 79.5%。更关键的在于,瑞幸竟然实现了门店运营盈利1.86亿元,利润率达到12.5%。而在上一季度,门店运营还是亏损5580万元。

瑞幸首次在门店运营层面实现了盈利。不少人将此视为瑞幸或许可以不再烧钱的信号。

但是,且慢,先看这单店盈利怎么来的。

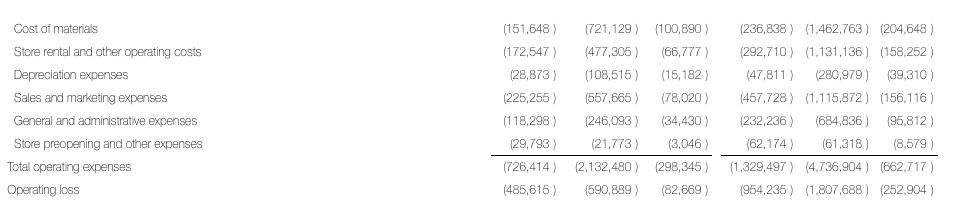

财报显示,瑞幸咖啡的成本包括:材料成本、店铺租金和其他运营成本、折旧费用、营销费用、一般及行政开支、店铺开业前及其他费用。

店面租金和其他运营成本这一项包含了租金、员工工资和水电费,却不包含开支较大的广告费、免费产品促销费用以及外卖配送费,后者被统称为营销费。

这一项费用有多大呢?细细拆解。

促销方面,2019年第三季度,瑞幸咖啡新增用户790万。根据首杯免费的优惠规则,平均24元一杯的饮品,仅这方面,瑞幸就需支出1.89亿元,堪称“烧钱买用户”。

广告方面,瑞幸更是不遗余力。

问世之初,就请张震和汤唯两大明星做代言人,旁边伴随着一句“这一杯,谁不爱”。后在分众投放电梯广告、影院广告,在朋友圈铺设广告,费用总计超10亿元。小鹿茶出现后,瑞幸又先后邀请当红小生刘昊然和肖战代言。

配送方面,瑞幸曾透露,送一单外卖的成本是9-10元,其中快递员收入是7元一单,而消费者支付的是6元一单。这意味着,每成交一单外卖,瑞幸都要承担3—4元的配送成本。

早在去年12月,瑞幸就提高了北京、上海两个城市的免费配送额度,由35元提升至55元。而后,这一政策扩散至杭州等多个城市。但外卖补贴成本依然较大。

几项合计,2019年第三季度,瑞幸咖啡的营销费用高达5.58亿元,较2018年第三季度的2.253亿元增长147.6%。

财报解释称,这主要是由于推出新的营销计划、进入新城市和推出独立品牌小鹿茶导致广告费用增加。销售和营销费用的增加同时反映了对品牌的战略投资,管理层认为,这将给公司带来长期利益。

由此看,门店运营的平衡只是量变。如若有一天,瑞幸咖啡不依靠总部支出的高额营销,也能让门店获得如此佳绩,才算是迎来了真正的质变。

9个月亏损17.6亿

亏损,已经成了瑞幸咖啡每季财报的不变主题。

2019年第三季度,瑞幸亏损5.3亿元。

看看之前的亏损纪录。2017年亏损5637万元,2018年亏损16.2亿元。2019年第一季度亏损5.5亿元;第二季度亏损6.8亿元;第三季度亏损5.3亿元。2019年前三季度亏损17.6亿元,已超2018年全年。

今年九月,瑞幸将小鹿茶作为独立品牌运营。茶饮界已有奈雪、喜茶等对手,厮杀激烈,瑞幸的获客成本将进一步提升。

在肉眼可见的未来,瑞幸还将亏损下去。

如果瑞幸不烧钱了,会怎么样?

在知乎上,不少咖啡测评者给出了如下的负面评价:“瑞幸小鹿茶贵过1.8折不喝,咖啡免费也不喝”;“看价格以为在扶贫,喝咖啡以为在治病”,“美式很寡淡,很水,浓缩不厚实,很失望”。

这样的说法当然略显夸张,但也确实反映了不少消费者的心声。

产品品质不稳定,品控能力一般,不时被曝出“同款不同味道”,这恰恰是瑞幸最大的软肋。正因此,它不能停止补贴。一旦掀开补贴的铠甲,几元一杯咖啡的“性价比”消失,软肋也将暴露无遗。到时,还有多少用户会选择它呢?

瑞幸一直打着“好的咖啡,其实不贵”的旗帜,立志于做“中国最大的咖啡生产商”。却不知,不贵的咖啡,未必是好;最大,也不一定是最稳。

编辑 | 杜博奇