全球汽车企业市值排行榜更新,特斯拉超车对象只剩丰田大众-天下网商-赋能网商,成就网商

天下网商记者 王安忆

2017年,马斯克曾将特斯拉的市值定位来是500亿美元,他说:"我确信这个市值已经超出了我们的能力极限。"

然而,特斯拉股价再创历史新高,12月20日收于405.59美元,市值达到731.06亿美元。这也意味着,特斯拉市值在全球汽车产业排名第三,仅次于丰田汽车和大众汽车,并且超过戴姆勒、宝马、福特汽车等传统汽车集团。

如今,特斯拉股价在不到2个月的时间里上涨了50%(在仅仅6个月的时间里上涨了100%以上),并且更多的华尔街观察人士认为,其股价在2020年还将继续飙升。

"天赋异禀"的特斯拉究竟还有什么的能力可以振奋投资者?

看好的是代表未来的趋势

马斯克不止一次评论特斯拉的股价,且观点没改。2013年,特斯拉的股票大约在172美元左右,马斯克表示,"这个股价已经超出了我们的极限了。"当特斯拉股价升至286美元,他还是觉得偏高。

"特斯拉获得很多关注,但是公司生产的车还太少,所以效应并不大。"马斯克曾认为,特斯拉的价值是成为能"证明一些事情能够实现"的案例。

确实,特斯拉成立至今,在全球的保有量才超 80万台,但它面对的都是全球年销量可达到百万辆级别的传统车企,为何它的市值却能一路赶超?

最易理解的说法是,特斯拉预示的是汽车的未来,而传统车企代表的是汽车行业的过去。哪怕传统车企已扎进电动汽车领域,也没那么容易像特斯拉那样,立刻将技术、产品商品化。

大众汽车的CEO斯科特•基奥曾叹息,他们最终都会"背叛"传统燃油机。他承认,大众曾给世人建立了一个机器王国 ,"但是转向电动汽车领域,也是希望我们能得到救赎。"

但是,特斯拉的路并不顺坦,股价时常起伏波动。去年,作为早期支持者之一的摩根士丹利分析师亚当•乔纳斯,不但将特斯拉的股价预期从97美元下调到了10美元,还称其会面临重组甚至破产风险。

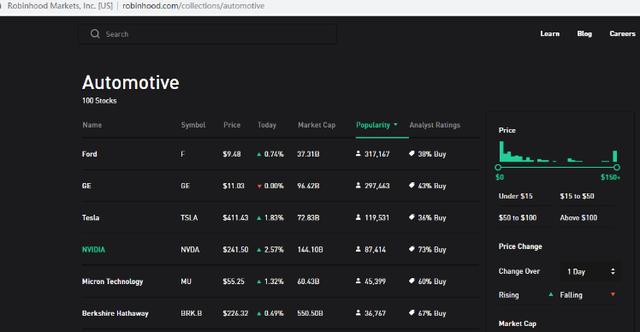

但在罗宾逊(美国一款交易APP)上,特斯拉仍有一群95后甚至00后的死忠粉"逆流而上"。在该平台上,特斯拉一直是热门,与其同为热门的是苹果、微软这种科技巨头。

罗宾逊的股票板块,甚至给特斯拉专门开设一个的置顶板块。在这群死忠粉眼中,特斯拉在电动化、智能网联化和用户体验等三大方面,都代表着汽车产业的方向,所以看好特斯拉。

在罗宾逊汽车行业的人气top100中,特斯拉排名第三

特斯拉的市值基于人们对未来的期待,股价的上涨也被很多人认为是一种押注未来的情绪。不同于传统车企,特斯拉是一家综合能源和汽车的科技型公司,这就代表着未来。

瑞银汽车行业分析师科林·兰甘认为,很多投资者持有特斯拉股票的依据主要基于马斯克以及他所描绘的汽车未来的愿景。

特斯拉离不开马斯克

罗宾逊APP上的年轻人直言:马斯克是天才,特斯拉是特例。

康天洛的观点更是一针见血。在2011年跳槽至观致汽车担任高管前,康天洛曾负责特斯拉欧洲运营。"特斯拉以前由马斯克驱动,现在还是他驱动,"他说,"如果你将马斯克从特斯拉拿走,特斯拉市值将缩水80%。"

马斯克的个人魅力也是能被列入企业成长的关键。

马斯克参观特斯拉弗利蒙特工厂

他对特斯拉的全身心投入,不再是像之前的创业项目,做成功了就变现走人。从工厂、生产、电池,马斯克甚至深度参与了公司的研发工程。

再者,是马斯克对特斯拉在资金方面的投入。除了领衔特斯拉第一轮融资,在此之后B轮的领投者和C轮D轮的主要投资者都有马斯克,每一期股权激励计划他也不断的再认购。

融资的钱从何而来?2008年特斯拉最困难的时期,他抛售了投资的Everdream的股份。此外,截至2017年3月,马斯克的个人借款总额为6.24亿美元,主要用于投资特斯拉。

他的借款以自己在特斯拉的股票作抵押。高盛和摩根士丹利是主要借贷方。马斯克从高盛获得了1.5亿美元的个人贷款,用于在特斯拉融资中购买新股票。

企业关键人物不断注入资金,大大提振了投资者的信心。马斯克认为,"如果我希望投资人投资,那么我觉得我应该首先自己投钱。"

然而,马斯克用这种方式将特斯拉的部分贷款转到了个人资产负债表上,实属一场"豪赌",但他偏爱"赌"。

马斯克的"赌"(图源aminext)

2012年,特斯拉第一次跟马斯克签"对赌协议",当时约定5年内,马斯克要达成包括汽车销量和股价等10个目标,最终马斯克完成了9个,把特斯拉的市值提升了17倍。

特斯拉与马斯克的第二次"对赌协议"是在2018年年初,主要内容为:十年时间里,如果能让特斯拉的股价达到6500亿美元,那他将获得约558亿美元的认股权。不过十年时间,马斯克是0元薪酬。CFRA Research分析师Efraim Levy表示:"马斯克并不需要这笔钱。对赌协议也是是特斯拉通常的做法,让人们对特斯拉股票充满热情。"

马斯克决定了特斯拉的格局,也让特斯拉看起来不是只股票,更像一种信仰。

特斯拉股价还将翻倍

亚当•乔纳斯曾将特斯拉股价的预测值降至10美元,理由是担心该公司债务负担增加,以及担心特斯拉在中国市场的销量甚至达不到他们预测水平的一半。

如今,特斯拉股价大翻身之时,他一下把股价预期调高至500美元,虽较目前仍有约25%的涨幅。他又认为,特斯拉在上海超级工厂生产的Model 3销售利润率将达到30%,主要原因是中国的劳动力和供应链成本远低于美国。

截自James Yang航拍视频

国产特斯拉已经整装待发。有消息称,已有部分国产Model 3开始从工厂启运,发往全国各地的客户配送中心。而根据产能计算,2020年特斯拉在中国的销量预计将达到15万辆。

同时,由于成本的不断降低,彭博社报道,特斯拉计划于明年下半年,将国产Mode 3价格下调20%以上,虽然没有得到官方回应,但无形之中也为消费者增加了信心。

以降价刺激销量从而继续扩大产量,以此形成产销的良性循环,这一直是特斯拉的重要策略,而这也是特斯拉股价被如此看好的另一层原因。

阿格斯研究公司分析师比尔.塞尔斯基分析认为,随着特斯拉逐步深入中国市场,部分投资者预期特斯拉在中国的潜在利润率将超过该公司平均水平的25%。

此外,一直对特斯拉持悲观预期的瑞士信贷发表了积极报告称,他们相信,特斯拉未来可能在汽车制造领域(软件和电气化)处领先地位,这也为特斯拉股价上涨提供了有利支撑。

一直看好特斯拉的要数方舟投资管理公司创始人兼CEO凯瑟琳.伍德,她在2018年2月首次预测,特斯拉总有一天会以每股4000美元的价格进行交易,这意味着特斯拉的市值将达到7200亿美元。

凯瑟琳.伍德在CNBC的访谈中称特斯拉可能达到每股4000美元

她分析特斯拉三季度财报时坦言,特斯拉能在"下滑的汽车行业"里实现盈利和销量的强劲增长很不容易。她还认为,特斯拉将自己定位为自动驾驶汽车领域的领导者,也是一项助于提振股价的方式。

凯瑟琳.伍德预计,即使在最坏情况下,特斯拉股价到2024年也将翻倍。也有一些华尔街人士认为,鉴于特斯拉股价短期飙升,应该对其保持高度谨慎,并不意味着特斯拉的股价将在两个月内再涨50%。

不过,马斯克之前就说过,"如果你是要看Tesla的短期数据,那就难以判别。"但说到长期时,他甚至预测,特斯拉的市值将会达到5000亿美元甚至一兆美元或者更多。