拼多多月活增速断崖式下跌,800亿美金泡沫如何破灭?-天下网商-赋能网商,成就网商

天下网商记者 杜博奇

5月22日晚上,拼多多交出最新一季财报,股价收盘大涨14.5%,市值突破820亿美金。

然而,掀开这份光鲜的财报,迎面而来的是无法回避的五大问题:

月活用户连续三个季度增长6000万以上,为何今年一季度突然锐减到590万?

创纪录的6.28亿活跃买家有多少来自微信导流,又有多少沉淀到自己平台?

面临京喜、小鹅拼拼等抢食的它,继续在微信生态混流量,还是自谋出路?

今年一季度35亿最大单季亏损背后,是不愿盈利,还是不能盈利?

转化效果越来越差的巨额补贴,究竟便宜了谁,最后又将如何收场?

6.28亿活跃买家的含金量

今年一季度,拼多多新增了4290万活跃买家,年度活跃买家总数达到了6.28亿。

这个看似惊人的数据让人联想到淘宝天猫的7.26亿年度活跃消费者,但实际上两者的含金量大不相同。

拼多多对活跃买家的定义,是通过拼多多App、社交网络和接入点下达至少一个订单的消费者。也就是说,其6.28亿活跃买家当中包含了相当一部分通过微信小程序下单的人。考虑到拼多多疯狂的补贴和它在微信群的病毒式扩散,顺手就下一单的微信用户不在少数。

淘宝天猫的7.26亿年度活跃消费者,是实打实的在淘宝天猫平台上下单的消费者。

作为阿里核心业务,淘宝天猫连接了7.26亿年度活跃消费者、20万品牌商、数百万工厂和中小商家,通过千人千面的大数据驱动需求端与供给端的交易,完成流量的转化和变现。

拼多多的6.28亿年度活跃买家,包括了拼多多App+微信App两个端口的消费者,而且微信还要占大头。它可以利用和运营微信的流量,但是从来都不真正掌握微信的流量。

一般情况下,月活用户规模应大于年度活跃买家,比如当前淘宝天猫月活用户为8.46亿,年度消费者为7.26亿。拼多多恰恰相反,一季度末它的月活用户为4.87亿,少于6.28亿的年度活跃买家,其中一个深层次原因就在于,拼多多大量买家来自于微信而不是其站内。

一季度新增590万月活意味着什么?

如果单独看拼多多这个App,那么就会发现,它的月活用户虽然保持增长,增速却在不断走低。

比如,去年二季度拼多多App的新增月活用户为7630万,三季度新增6360万,四季度新增5190万。到了今年一季度仅增长590万,不及此前的十分之一,堪称断崖式下跌。

这几组数字的对比凸显了一个尖锐的问题:在拼多多的疯狂补贴下,消费者越来越倾向于直接通过微信下单。微信为拼多多带来大量订单的同时,沉淀到拼多多App上的活跃用户反而越来越少。

这表明:微信的流量可以带来交易,却越来越难达成转化——拉新容易、留存困难。

实际上,拼多多高速增长的GMV,主要来自于微信这个母体的社交裂变,而非其自身的内涵式增长。

百亿补贴便宜了谁?

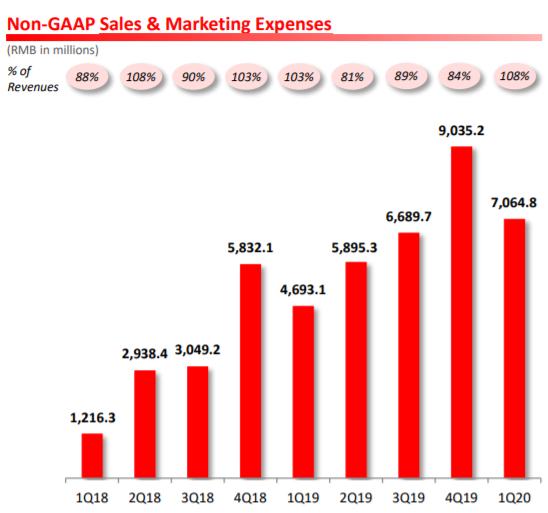

今年一季度,拼多多的市场销售费用开支70.64亿人民币,为其历史上的第二个季度高点。

4月17日,上海举行的一场新闻发布会上,拼多多副总裁陈秋透露:一季度直接补贴金额超过50亿元。

“我们不仅要获取新用户,还要巩固老用户,现有的用户如果信任我们,就会把拼多多推荐给更多人。”拼多多管理层在上周的分析师电话会议上表态:“所以我们会进一步补贴我们的用户。”

拼多多的疯狂补贴,不仅是为了用户增长,更是为了把说给资本市场的增长故事讲下去。

上市之前,拼多多奉行闷声发大财的金科玉律,每季度的销售和市场费用大约只有十几亿。

2018年上市后,为了解决品牌形象和用户增长问题,拼多多加大补贴力度,销售和市场费用逐季走高。尤其是每年第四季度,为了在双十一抢夺用户,往往会投入一年当中最大力度的补贴。

在消费决策模型中,在便宜和方便两大因素面前,99%的用户是没有忠诚度可言的。

烧钱补贴是门槛最低的竞争手段,补贴来的用户最后也会被更狠的补贴吸走,最后变成拼家底的游戏。

对于拼多多来说,补贴推动了gmv增长,但是由于聚划算等同行的分流,加上许多用户习惯直接通过微信下单,最后有多少消费者被沉淀到拼多多自己手上还要打上一个问号。

拼多多的盈利之难

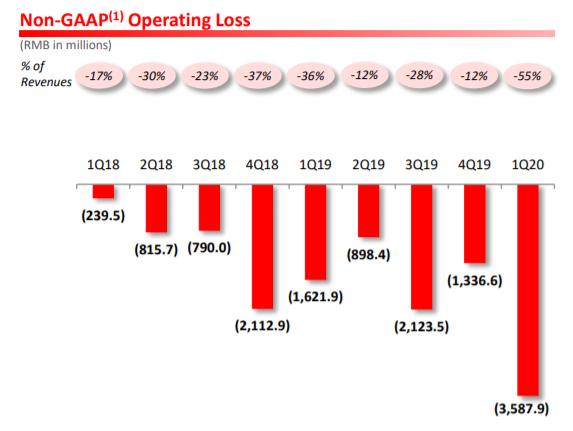

今年一季度,拼多多亏损35.87亿人民币,刷新了单季度亏损记录,它为什么迟迟不能盈利?

实际上,拼多多有两个选择,一是提高佣金和费率,减少补贴力度,这样可以获得肉眼可见的盈利,但是商家和用户都会跑光,这么做的结果就是,生意越做越小,最后没钱可赚。

另一个选择是,用亏损换市场,用补贴换增长,以便在未来某个时间获得更大规模的盈利。

瑞幸咖啡展示了一个此类公司的速成逻辑:树立一个假想敌,定位行业第二的人设,然后用补贴拉拢用户、扩大市场份额,提升股价并增发融资,进行更大力度的补贴……

显然,拼多多诉说给资本市场的也是同一类故事——用亏损换增长,用空间换时间。这个故事能够讲下去的前提,是有持续的现金流,让它能够活得足够长,活到能盈利的那一天。

今年一季度,拼多多的负债率攀升到71.50%,创下历史新高,通过银行借贷的融资空间已经不大。未来为了补充现金流,最主要的融资方式将转换到二级市场增发股票融资。

拼多多上市以后,先后于2019年2月增发融资10亿美金,2019年9月发行8.75亿美元可转换优先债券,2020年3月又增发股票融资11亿美元,累计融资将近30亿美元。而且每次融资的节点,大多选择在股价大幅上涨以后,如今其股价创下新高,不排除随后进行的增发融资安排。

拼多多的总股本12亿,其中流通股不到4亿,也就是说,75%的股票还没有在二级市场自由交易。就算未来增发一倍,目前持股43%的大股东黄峥,依然能掌控公司的控制权。

而这一切的核心,就在于拼多多必须坚定不移地把补贴换市场、亏损换增长的故事讲下去。

拼多多的可替代性

“补贴——用户增长——GMV增长——股价拉升——增发融资——补贴。”拼多多设定的这条路线上,真正的要害在用户增长这个环节,而这,也恰恰是其最薄弱的环节。

拼多多一出生就赶上微信流量大爆发,抓住这个风口,通过社交裂变从微信流量池获取自己的用户。在这个过程当中,拼多多也形成了对微信的路径依赖。它通过运营微信的流量来完成交易和拉取用户,由于本身不掌握这些流量,它的用户增长通道其实捏在微信的手中。

对于拼多多来说,微信是唯一的增长来源;对于腾讯来说,拼多多只是众多电商投资当中的一员。

目前腾讯持股拼多多16.55%,是仅次于黄铮的第二大股东。去年拼多多改组董事会,参与了腾讯对拼多多战略投资的腾讯副总裁林海峰当选董事,他还是黄铮浙江大学的师兄,在拼多多的五人董事会,林海峰是唯一的股东代表。他的作用是腾讯与拼多多链接的纽带。

对腾讯来说,拼多多比京东更听话也更锐利。其社交电商的玩法也更适配微信的流量属性。拼多多不但激活了微信的流量,也给微信支付带来滚滚订单。但腾讯不会满足只有一个拼多多。

去年,京东旗下的京喜拿下了微信的购物入口。微信大面积封杀了外链和诱导分享,拼多多也被列入其中。不久前微信还上线“小鹅拼拼”公众号和小程序,亲自杀入社交拼团领域。

微信的流量池+微信支付两大基础设施,加上社交拼团的打法,腾讯试图复制更多的拼多多。

由此,拼多多对于腾讯不再具备唯一性和独特性。黄峥也不得不加强拼多多的独立存活能力。

这就是拼多多巨额亏损之下连续9个季度疯狂追加科研投入打造物流和支付体系的原因。